Що таке надійність банку? - Це здатність банку виконати свої зобов'язання перед клієнтами вчасно та в повному обсязі. Як зрозуміти на скільки надійний той чи інший банк? - Для цього потрібно знайти актуальну інформацію і виконати з нею ряд дій. З чим ми Вам і спробуємо допомогти.

Так, джерелом для розрахунку беруться фінансові показники банків. Необхідно розглядати інформацію за різні періоди, це дозволить побачити, було зростання або падіння тих чи інших показників.

Основний критерій надійності банку це "Активи", їх якість є одним з найбільш важливих показників. Як зазначає «Українське кредитно-рейтингове агентство», при оцінці надійності банку важливо розуміти ступінь концентрації активів. Якщо банк кредитує переважно один вид економічної діяльності (наприклад, будівництво) або зловживає кредитуванням пов'язаного з акціонерами банку бізнесу, то проблеми в окремо взятій галузі або у великих позичальників банку можуть бути для нього згубними.

Показник прибутковості важливий, але він не завжди відображає реальну картину, так як у багатьох банків значні кошти відраховуються в резерви через що у звітах може відображатися збиток. Наступним критерієм для обчислення надійності є "Капітал банку", чим більше "Капітал", тим більше зобов'язань банк зможе покрити в разі будь-яких проблем. Тому вкладник повинен розуміти, чим більше Капітал банку по відношенню до Зобов'язанням, тим надійніше цей банк.

Тепер поговоримо про тенденцію, важливо стежити за збільшенням або зменшенням депозитного та кредитного портфелів. Значне зменшення першого може свідчити про "втечу" клієнтів з цього банку. Важливими моментами в надійності банків, які завжди актуальні, але не є основоположними виступають наступні фактори:

хто власник (акціонери) банку;

наявність у банку іноземного капіталу (це додає "бали", але не завжди є гарантією надійності)

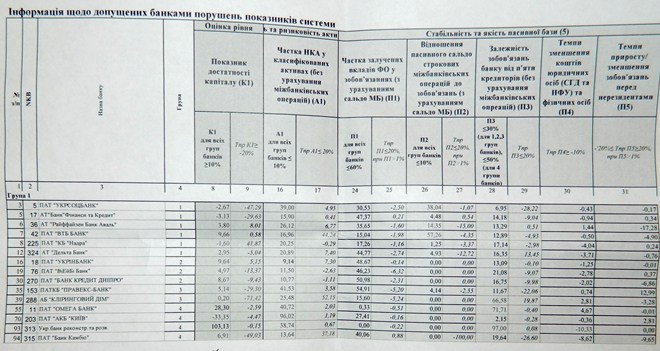

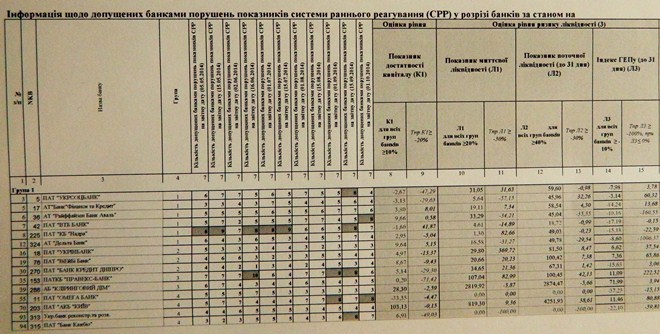

виконання вимог і нормативів НБУ

Також рекомендуємо звернути увагу на наступну інформацію:

- Значно завищені відсоткові ставки за депозитами можуть свідчити про проблеми з ліквідністю в банку;

- Ознайомтеся з історією банку у важкі періоди (почитати цю інформацію можна в форумі);

- Народний рейтинг банків.

Нагадуємо, що в Україні діє Фонд гарантування вкладів фізичних осіб (ФГВФО), бути учасником фонду - це обов'язкова умова для всіх банків. Але ФГВФО гарантує лише вклади і кошти на рахунках в сумі не більше 200 000 грн.

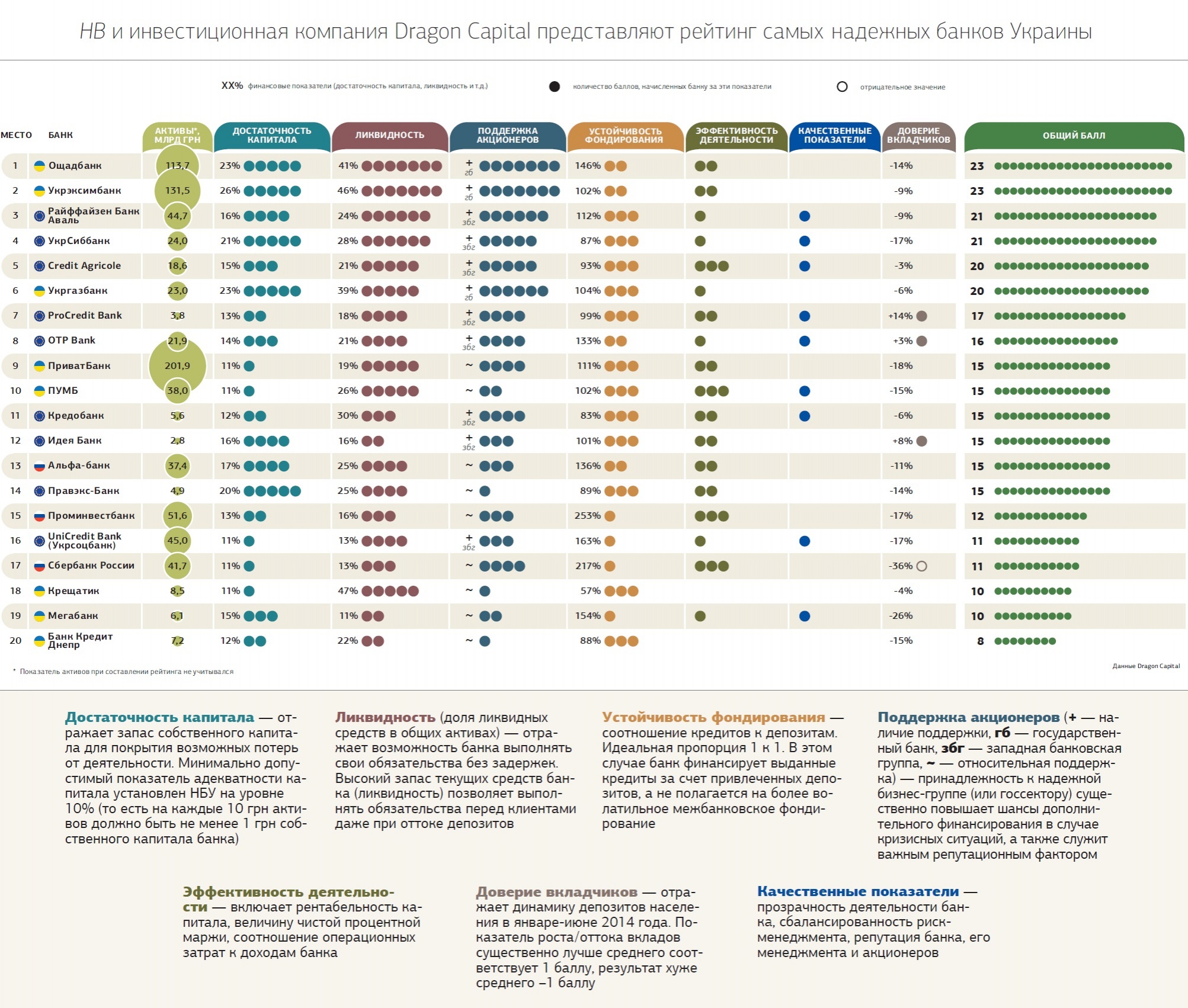

Перейдемо безпосередньо до рейтингу надійності та фінансовими показниками банків:

Згідно з індексом FUDI, рейтинг надійності банків на даний момент сформований таким чином:

найвища надійність

Укрексімбанк, Укргазбанк, Ощадбанк Росії

ВИСОКА НАДІЙНІСТЬ

Ощадбанк, Райффайзен банк Аваль, Промінвестбанк, УкрСиббанк, Альфа-Банк, ВТБ Банк, Перший український міжнародний банк (ПУМБ), УкрСоцБанк

НАДІЙНІСТЬ вище середнього

Фортуна-Банк, Юнекс Банк, Надра, Банк Фінанси та Кредит, Банк 3/4,

Промислово-фінансовий банк, Експрес-Банк, Банк Петрокоммерц-Україна, СОЮЗ, Фідобанк, Банк Богуслав, Приватбанк, Банк Кредит Дніпро, КредоБанк, БТА Банк, Банк Михайлівський, Укргазпромбанк, БМ Банк, ЦЕНТР, Банк КИЇВ

СЕРЕДНЯ НАДІЙНІСТЬ

Авант-Банк, Платинум Банк, Перший інвестиційний банк, Аркада, Банк Контракт, Радикал Банк, Національний кредит, Банк Український капітал, Артем-Банк, Київська Русь

Топ 10 банків станом на 01.11.2014 за кількістю Активів, млн. Грн. *

ПриватБанк 201 231.9242

Ощадбанк 113 861.2479

Дельта Банк 62 053.5885

Промінвестбанк 51 270.6019

Райффайзен Банк Аваль 44 557.4313

Укрсоцбанк UniCredit Bank TM 44 224.4140

Ощадбанк Росії 42 359.4016

ПУМБ 37 928.3894

Альфа-Банк 36 996.6450

Надра 35 402.8142

Топ 10 банків станом на 01.11.2014 за кількістю Зобов'язань, млн. Грн. *

ПриватБанк 180 205.6325

Ощадбанк 93 439.8680

Дельта Банк 57 166.8570

Промінвестбанк 44 965.2373

Райффайзен Банк Аваль 38 914.2828

Ощадбанк Росії 38 442.8656

Укрсоцбанк UniCredit Bank TM 37 527.7281

ПУМБ 33 117.5186

Альфа-Банк 32 843.3633

Надра 31 367.0410

Топ 10 банків. Капітал, станом на 01.11.2014, млн. Грн. *

ПриватБанк 21 823.8412

Ощадбанк 20 227.1348

Промінвестбанк 6 120.7593

Укрсоцбанк UniCredit Bank TM 5 851.3807

ПУМБ 5 448.2009

Райффайзен Банк Аваль 5 322.4010

Альфа-Банк 5 239.0029

ВТБ Банк 4 945.5896

Дельта Банк 4 823.4438

Надра 4 123.1252

Топ 10 банків за кількістю виданих кредитів і розміщених коштів на 01.11.14, млн. Грн. *

ПриватБанк 160 752.9611

Ощадбанк 94 682.3401

Дельта Банк 46 253.5580

Промінвестбанк 40 363.3050

Ощадбанк Росії 36 950.6591

Райффайзен Банк Аваль 29 338.9791

Альфа-Банк 28 556.7055

ПУМБ 28 002.4816

Укрсоцбанк UniCredit Bank TM 27 296.7290

Надра 25 344.1591

Топ 10 банків за кількістю залучених коштів фізичних осіб (депозити і кошти на рахунках) на 01.11.14, млн. Грн. *

ПриватБанк 99 366.4560

Ощадбанк 33 183.8433

Дельта Банк 23 004.1041

Райффайзен Банк Аваль 13 612.3604

Фінанси та Кредит 13 562.7761

Укрсоцбанк UniCredit Bank TM 11 463.1607

ПУМБ 11 102.3968

Альфа-Банк 9 445.6283

Ощадбанк Росії 8 197.9870

Промінвестбанк 7 009.2564

Топ 10 банків за кількістю залучених коштів юридичних осіб (депозити і кошти на рахунках) на 01.11.14, млн. Грн. *

ПриватБанк 32 715.4342

Райффайзен Банк Аваль 14 878.2365

Ощадбанк 14 519.8398

ПУМБ 13 165.2734

Дельта Банк 11 818.3227

Укрсоцбанк UniCredit Bank TM 8 461.0810

Альфа-Банк 8 321.4237

ОТП Банк 6 798.8337

Фінанси та Кредит 6 562.1046

Надра 6 498.1957

Топ 10 банків, прибуток яких найбільша за станом на 01.11.14, млн. Грн. *

Промінвестбанк 1 125.0561

Ощадбанк 618.2000

ПриватБанк 437.6821

ВТБ Банк 280.1072

Дельта Банк 245.2033

БМ Банк 222.1835

ПУМБ 146.6394

Ощадбанк Росії 113.1132

УНІКОМБАНК 105.8043

Фортуна-банк 59.6357

Будьте в курсі подій, слідкуйте за інформацією в нашій стрічці новин.

Я настільки вдячний Elegantloanfirm за те, що ви допомогли мені отримати кредит у розмірі 600 000,00 доларів США за допомогою кредитного працівника Расса Гаррі, що я вам вічно вдячний. Моє життя перевернулося, мої фінанси влаштувалися, я зараз володію бізнесом, який я використовую для піклування про потреби моїх сімей. Я так вам вдячний, містере Русс, і Бог вас благословить. Ви можете зв’язатися з ними за фінансовою допомогою електронною поштою: Elegantloanfirm@hotmail.com для отримання фінансової допомоги.

ОтветитьУдалить