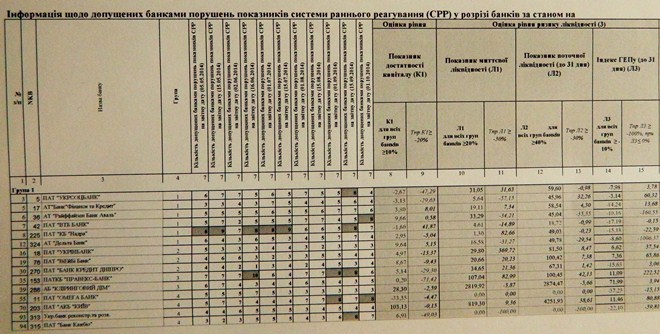

Вот уже много лет НБУ для оценки деятельности своих подопечных использует сверхсекретную "Систему раннего реагирования" (далее - СРР или Система). Это набор экономических показателей работы банков, которые нигде не публикуются и рассчитываются регулятором для внутреннего пользования.

Расчеты проводятся относительно всех финучреждений минимум два раза в месяц для выявления скрытых проблем. Если банк нарушает нормативы "Системы", то чиновники НБУ, начинают реагировать: могут вызвать руководство неблагополучного или потенциально неблагополучного банка "на ковер", выслать проверку или дать банку предписание исправить отклонения и т. д.

Но не всегда. Если "клиент" имеет серьезную политическую крышу или "рекомендательные письма от князя Хованского", то его могут просто вежливо попросить быть внимательнее при составлении отчетов.

Примечательно, что СРР не регламентирована на законодательном уровне и является ноухау самих чиновников. На протяжении последних десяти лет "Система" несколько раз кардинально менялась. Добавлялись одни показатели, убирались другие.

Всего этих показателей несколько десятков. Точный перечень нормативов и алгоритмы их расчета неизвестны даже банкирам. В недрах надзора НБУ секретность методики объясняют желанием избежать подрисовок при составлении отчетности подопечных.

При этом показатели СРР, по сути, аналог обязательных экономических нормативов, которые банки должны рассчитывать и соблюдать согласно Инструкции о порядке регулирования деятельности банков в Украине (

утверждена постановлением НБУ N368 от 28.08.01 г.)

В отличие от официальных нормативов, которые частично публикуются банками, алгоритмы расчета в СРР намного жестче и гораздо объективнее отражают состояние дел в финучреждении. Именно поэтому рассчитанные результаты НБУ держит в секрете.

В итоге НБУ даже ввел мораторий на наказание банков за нарушение обязательных экономических нормативов, если это связано с девальвацией гривны или потерями банков в Крыму и на Донбассе. Если война и аннексия очень сильно ударили в основном по финансовому состоянию крупных банков, то от девальвации пострадала вся банковская система. Поэтому дефакто необязательность обязательных нормативов распространяется практически на все финучреждения.

Другое дело СРР. По словам осведомленных банкиров сейчас банковский надзор НБУ больше внимания уделяет именно анализу отчетности секретной "Системы".

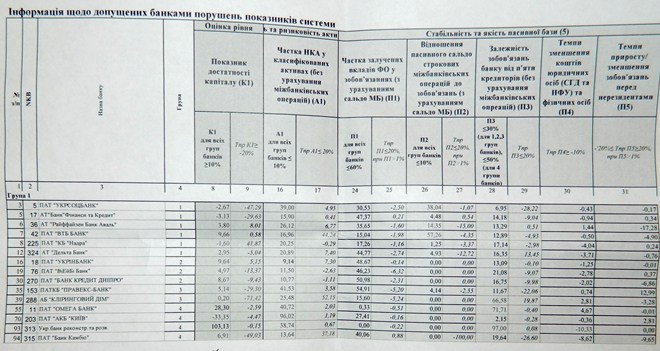

Основные параметры, которые оценивают в СРР - достаточность капитала, ликвидность, уровень проблемных и инсайдерских кредитов, наличие разрывов в сроках привлечения пассивов и размещения активов (так называемые ГЭПы), рентабельность активов и другие ключевые показатели. Но при этом регулятор дает максимально объективные оценки этих маяков.

Самое большое значение НБУ придает двум показателям достаточность капитала и доля негативно классифицированных активов (НКА). По данным СРР самая плохая комбинация этих двух показателей наблюдается в следующих банках

Почти все банки нарушают один или два норматива СРР, иногда даже не догадываясь об этом. Но есть и рекордсмены, которые не соответствуют представлениям НБУ об идеальном банке сразу по 7-8 параметрам:

Как видно из таблицы многие нарушители работают с отклонениями минимум с мая по октябрь прошлого года. Хотя некоторые живут с этим годами. Скорее всего, картина не изменилась и на данный момент.

Чемпионы по несоблюдению показателей СРР - банк "ВТБ" и банк "Киев" по 8 нарушений каждый.

ВТБ, подконтрольный российскому государству, в прошлом году стал одним из лидеров по оттоку депозитов. Кроме того, качество кредитного портфеля банка заметно подпортила война на Донбассе и аннексия Крыма, а также массовый отъезд за пределы Родины многих видных регионалов, которые любили кредитоваться в этом финучреждении и теперь уже вряд ли рассчитаются по своим долгам.

В итоге рентабельность активов (норматив Е1) ВТБ, согласно СРР на 1 октября 2014 года, составила (-) 67,7%, что в 3,5 раза хуже предельно установленного надзором значения.

На данный момент банк нуждается в значительной докапитализации, перспективы которой весьма туманны в связи с введением против материнского ВТБ санкций ЕС и США.

Наиболее шокирующая картинка наблюдается в банке "Киев", который на 99% принадлежит государству в лице Минфина. У него самый низкий в системе показатель достаточности капитала (К1) согласно СРР (-) 33,35%. Ликвидность банка равна нолю, а доля негативно классифицированных (нерабочих) активов превышает 96%. Фактически, это уже не банк, а "черная дыра". Это, с позволения сказать, учреждение уже много месяцев не платит по депозитам и вообще не проводит платежи.

Недавно министр финансов Наталья Яресько пообещала разобраться с проблемами в этом банке. Но вряд ли у нее что-то получится.

Деньги в "Киеве" испарились уже во второй раз.

Первый - еще во времена кризиса 2008-2009 гг. После рекапитализации в 2009 году учреждение так и не смогло справиться с проблемами, а внесенные государством в уставник этого банка более 3 млрд грн исчезли в неизвестном направлении.

Второе "почетное" место по количеству отклонений в "черном списке" СРР разделили "Надра Банк" и банк "Камбио", которые набрали по семь очков каждый.

"Камбио" уже признан неплатежеспособным и выведен с рынка.

"Надра Банк", который принадлежит Дмитрию Фирташу, более полугода лидирует в антирейтингах СРР и нередко месяцами не проводит клиентские платежи. Активы банка составляют почти 36 млрд грн (11 место). Вывести его с рынка проблематично, национализировать - слишком дорого.

Учитывая близость Фирташа к Президенту, сделать и то и другое без согласия собственника или самого "портрета" вряд ли удастся. Скорее всего, НБУ и дальше будет делать вид, что не замечает проблем в банке Фирташа, пока вкладчики не начнут штурмовать офис регулятора.

Примечательно, что засветился в антирейтинге и банк "Клиринговый дом" (пять нарушений), который также входит в орбиту влияния Дмитрия Фирташа и его бизнес-партнера нардепа Ивана Фурсина.

Как ни странно, но в "черном списке" надзора НБУ оказались и учреждения с европейскими корнями австрийский Райффайзен Банк Аваль (РБА) и итальянский "ПравэксБанк" (по шесть нарушений). В отличие от своих украинских коллег по несчастью, эти банки гораздо аккуратнее исполняют клиентские платежи. Попадание в антирейтинг, скорее всего, объясняется отсутствием явных фальсификаций в отчетности.

Хотя общее состояние этих финучреждений также трудно назвать блестящим. Так, например, в РБА, если верить данным СРР, достаточность капитала (К1) всего 3,8% при норме не менее 10%.

А у "Правэкса" показатель рентабельности активов (Е1) по версии СРР больше напоминает автомобильный номер только с минусом (-) 2511,18%.

Среди лидеров по количеству нарушений показателей СРР много лет числится еще одно учреждение с итальянским капиталом "Укрсоцбанк". Интересно, что "Укрсоцбанк" в первом полугодии прошлого года даже в официальной отчетности признал нарушение нормативов НБУ.

Банк не вписался сразу в два обязательных (публичных) нормативах: отношение регулятивного капитала к активам и максимальный размер кредитного риска на одного контрагента. Тем не менее, уже к концу третьего квартала бухгалтера чтото подправили в отчетности - и банк оказался в ажуре.

Вот только по версии надзора не все так радужно. По расчетам чиновников, "Укрсоцбанк" фактически имеет отрицательный капитал. Показатель достаточности капитала (К1) по данным СРР в этом банке (-) 2,67%. При этом, итальянские акционеры публично отказываются докапитализировать свою украинскую дочку, ссылаясь на отсутствие в Украине реформ

и планируют избавиться от нерентабельного актива.

Входят в топ15 "плохих" банков также "Кредит Днепр" Виктора Пинчука, "Финансы и Кредит" Константина Жеваго и "Дельта Банк" Николая Лагуна.

Интересно, что как минимум четыре фигуранта "черного списка" НБУ - "Надра Банк", "Дельта Банк", банк "Киев" и Украинский банк реконструкции и развития (как и "Киев", он принадлежит Минфину) - уже признаны проблемными (не путать с неплатежеспособными). Судьба этих финучреждений пока под большим вопросом.

Скорее всего "Киев" и УБРР будут отправлены на ликвидацию. Что делать с "Дельтой" и "Надрами", похоже, не знают ни их собственники, ни Нацбанк.

Основные нарушители "Системы" и председатель НБУ Валерия Гонтарева на письменные вопросы автора не ответили.

Просмотреть комментарии